九游体育app官网 这些机构本身风控才能较弱-九游体育「NineGame Sports」官方网站 登录入口

开首:WEMONEY盘考室

我国银行体系正履历着深切的结构性变革。自2023年以来,银行业尤其是中小银行濒临着诸多严峻挑战,盈利才能受限,财富与欠债两头问题丛生。与此同期,监管计谋积极推动变革,率领中小银行通过校正化险、兼并重组等神志稳妥新的市集形式。在此重要节点,深入剖析中小银行的近况、监管举措以及鉴戒外洋教养,关于探寻其将来发展标的具有挫折意旨。

中小行在财富及欠债端濒临的双重窘境

2023年以来,银行业的盈利才能濒临广博的挑战,特地是中小银行,原有简短暴燥的增长模式难以维系。往日数十年,中小银行以信贷投放赚取利差为主,作念大信贷投放范围是第一要义。况且在地点GDP增速等窥察见识压力下,存贷款增速见识对金融业加多值和GDP增速的影响相对较大,地点政府和地点银行普遍存在信贷范围情结。

频年来,跟着经济增速放松弛实体需求不及,依靠豪爽堆范围和下千里客群劫掠高利差的盈利模式难合计继。

在欠债端,银行成本压力广博。2023以来银行入款利率履历三轮下调,且2024年市集利率订价自律机制将银行非银同行活期入款利率纳入自律经管,但仔细翻看各个银行入款成本的着落情况却瑕疵乐不雅。即使是业内公认优秀如招行,也出现了入款依期化的趋势,全体行业呈现出净息差捏续下行压力。更毋庸提各大中小银行,顶着监管和行业自律协会整顿的风口作案,仍然有小行年底用之继续地进行高息揽储,以眩惑关于利息明锐的客群。

在财富端,因监管计谋适度中小农商不得跨省展业,适度了他们像大行相通进行更合理的资源建设与信贷投放,而正因为网点相对集合,区域发展受限,加之本身专科才能不够,想要完成中间业务的拓展在现存环境下无疑是地狱级难度。

留给他们的惟有发展普惠和三农,但此类业务“看天吃饭”,信贷投放回收有很强的不信赖性,盲目的推广只会导致银行坏账率普及,而中小行成本金不及,将激勉很大的问题。

2024年表露的城农商行集合争抢投资30年遥远国债表象,更是响应了中小银行在财富端的窘境。因在信贷市集被大行通过价钱战神志挤出市集,中小银行特地是农商行热衷购买10年及30年遥远限债券,财富欠配的逻辑下债券利率继续刷新历史记录。从上市农商行的最新季报里不错拙见所及,24年三季度部分中小行的投资收益一栏矜重取代手续费及佣金收入成为非息收入的增长亮点,投资收益的范围及收益相较往年同期大幅普及,占营收的比重也同比提高,部分农商行光投资收益一项的占比就达到了20~30%,对利润的孝敬用“半壁山河”刻画并不为过。

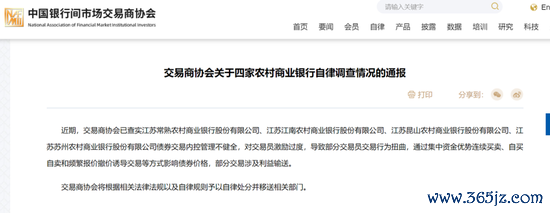

但这背后潜藏风险,激勉了监管机构的担忧。2024年8月7日,来回商协明白告对四家农商行启动自律探询,据监测发现四家农商行在国债二级市集来回中涉嫌旁边市集价钱、利益运送。12月2日,中国银行间市集来回商协会矜重发布自律探询情况通报,剑指四家农商行债券违章来回。12月30日,中国东说念主民银行公布首批债市违章处罚。其中,湖南溆浦农村交易银行股份有限公司因违犯银行间债券市集经管规则、未按规则履行客户身份识别义务,被劝诫罚金1310万元。2025年1月3日,有媒体报说念指出,东说念主民银行在总行和分行层面对近期特地是跨年来回日历间激进购买国债的机构进行了第二波集合约谈。这次约谈的主要对象是公募基金和中小行(以进展地区的农商算作主)。

这些机构本身风控才能较弱,成本金并不迷漫,淌若债市回撤出现大额吃亏将会冲击成本底线,利率风险和主体信用风险也会互相交汇放大。硅谷银行事件为我国加强金融监管敲响了警钟,过度重仓遥远利率债,会甚至小行财富欠债结构结识性进一步变差,加重口角期限错配,况且风险极易传染。

监管的气魄及相应校正

从监管角度看,面前中小银行濒临着较大的设想压力和区域性问题。关于一些农商行来说,成本金不及、风险胁制差、经管随意等问题是共性,各类身分导致其在面对经济场地走弱及同行强烈竞争中抗风险才能较差。村镇银行的问题尤为卓越,此前河南等地还是出现了一些风险事件。这些村镇银行股东布景薄弱,在成本市集上也难以得回融资,本身成本金少、拨备掩盖比例低,一朝市集波动或者业务受到大行的阶段性吸血,受限于其本身实力及里面风控不完善,抗争风险的才能也较差。

站在央行和金监的视角,防风险是其频年来有谋划的要紧考量,而中小金融机构是扫数金融生态中较为薄弱的门径。2023年中央一号文献中建议,要加速农村信用社校正化险,推动村镇银行结构性重组,由此运转中小银行校正重组职责步入快车说念。2024年1月举行的国度金融监督经管总局2024年职责会议给金融校正划了重心,其中全力激动中小金融机构校正化险被放在首位,此外建议农信社校正有序激动。2024年5月底,国度金融监管总局农村中小银行监管司发布著作,系统性论说激动农村中小银行校正化险的最新想路,推动农村中小银行兼并重组减量提质、减少农村中小银行机构数目和层级,加强集合长入经管。近期,多个省份络续按照“一省一策”的原则,加速激动省联社校正职责。农信社校正化险的措施亦继续加速。近日,中国银行业协会发布《宇宙农村中小银行机构行业发展回报2024》指出,在“一省一策”体制机制校正布景下,2023年近30家县域银行机构市集化退出或接收归拢闭幕。据不皆备统计,于今已有浙江、山西、四川、河南、广西组建省级农商搭伙银行,辽宁、海南成立省级农商行,此外内蒙古农商行也正在加速筹建。最新音书是,2025年1月,江苏农村交易搭伙银行也获批筹建。

本轮中小银行归拢重组潮的出现,恰是适合监管条件的举措。阐明企业预警通数据不皆备统计,仅2024年已有199家中小银行刊出,刊出数目逾越了往日3年(2021~2023年)之和,2021年刊出67家、2022年刊出44家、2023年刊出78家。

他山之石-日本的教养

日本中小银行的兼并重组始于20世纪90年代的日本房地产泡沫遏止后的不良贷款危险。阐明重组动机不同,大约不错分为以下两个阶段:

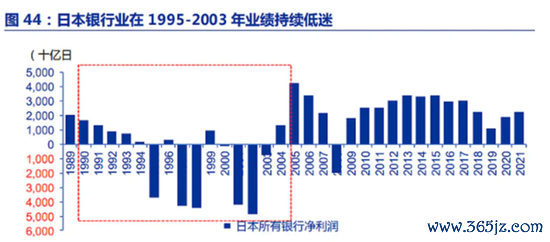

1)1990~2002年:重组主要为拯救脱险银行。日本监管部门通过提供资金救济、承担不良财富等措施,匡助脱险银行。20世纪90年代初,日土产货产泡沫遏止,其金融体系与地产高度绑定,导致日本银行机构出现了无数不良贷款。刚运转,日本政府希冀撮合大型银行并购微型银行的神志化解风险,但现实经过中好多问题枕戈坐甲,错过了不良财富的处分黄金期,最终在2002年日本政府推出了《金融再生法》,通过加大核销力度、财富重组、财政注资等神志积极主动化解不良贷款压力。

2)2002年~于今:重组的主要目的是减少过度竞争。监管运转加狂妄度开展不良处分,歇业机构减少,但由于日本经济增长乏力,社会灵验需求不及带来遥远的投资收益捏续着落,日本也遴荐了QE手法遥远望守低利率的金融环境,银行只可看守通俗的息差度日。通过兼并重组的神志减少不测旨的竞争,减少无效金融供给,不错改善银行业盈利才能。

跟着经济发展场地和行业的变迁,日本的地点中小银行数目从1990年末的132家逐渐减少至2023年末的99家,地点中小银行数目减少了四分之一,跟着行业供给侧校正捏续激动,行业全体盈利才能有所改善。

日本的教养为我国提供了矜重的参考轨范,在地产泡沫遏止后,社会短缺灵验需求,通过合理的兼并重组、加速里面财富周转等举措,中小银行业安详走出窘境。

我国央行于近期发布了《金融结识回报(2024年)》,对3900家银行机构开展金融机构评级,央行评级体系科学地将风险从低到高分歧为11个等第,包括1至10级以及D级,需要指出,8至D级被标记为“红区”,意味着这些机构濒临较高的风险。红区银行357家,其中,农合机构(含农村交易银行、农村合营银行、农村信用社)和村镇银行红区银行数目占全体红区银行比重较高。《金融结识回报(2024年)》自大,绝大多数省份存量风险已压降,湖北、浙江、西藏、上海、山东、青海、江西、江苏、福建9个省区市辖内无“红区”银行,另有14个省区市辖内“红区”银行看守在个位数水平。通过进一步的兼并重组、里面整合,红区的风险表露正在逐渐减小,金融系统的结识性进一步增强。

尽管中小银行濒临诸多挑战,但也迎来了变革的机遇。信赖在捏续的探索与校正程度中,我国中小银即将继续普及竞争力,为金融市集的结识闹热孝敬力量。同期,监管计谋的捏续完善和灵验奉即将为中小银行的健康发展添砖加瓦,助力其在金融体系中找准定位,已矣可捏续发展。

【参考尊府】

1.兴业盘考——日本中小银行兼并重组的教养镜鉴

2.央行及金融监管总局官网

3.Wind上市公司财报

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹 九游体育app官网